「住宅ローンが残っていると、マンションは売れない・・」

そう思っている方、多いですよね。

全くの間違いです。

住宅ローンが残っていても、マンションは売れます。

実際には、ほとんどの方が住宅ローンが残ったまま売却しています。

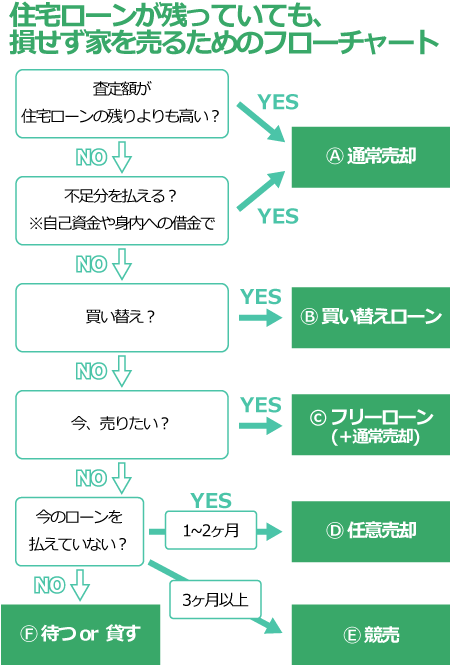

上のフローチャートは、あなたがどんな風に売るのが1番損しないかを見つけるものです。

Ⓐの通常売却から始まり、Ⓕまでの6つのパターンに分けています。

YES・NOに答えて自分に合った売却方法を見つけてください。

Ⓐ通常売却

「通常売却」は、マンション売却の中でも1番一般的な売却方法です。

住宅ローンの残りよりも家の査定額が大きい方、不足額を貯金(又は身内からの借金)で払える方なら売却に問題はありません。

メリット

・努力次第で、高値で売れる可能性を秘めている

・利益も期待できる

・不足額を身内に借りられる場合は、金利分が浮く

デメリット

・1日で手続きを済ませるので、終日かかる場合がある。

売却方法を簡単に説明すると、こうなります。

➁決済→売却代金でそのまま住宅ローンを完済する。(不足額を足して完済)

➂完済して住宅ローンがなくなったので、銀行の抵当権が外せるようになる。

➃すぐに「抵当権抹消登記※1」と「所有権移転登記※2」を済ませて、マンションは買主のものになる。

※1抵当権抹消登記とは・・住宅ローンが残っている期間は金融機関に抵当権があり、勝手に売り買いはできません。住宅ローンを完済すると抵当権が外せます、その手続きを抵当権抹消(消す)登記(手続き)と言います。

※2所有権移転登記とは・・売主にある所有権を、買主に移す手続き。

➀~➃のことを順番に手続きしていき、1日で手続きを済ませます。

1日で手続きが完了するので、住宅ローンが残っていても売却できるんです。

通常売却の詳しい手順や高値売却のコツなどは以下記事も参考にしてください。

「後悔しない!マンション高値売却の7つのステップ!!」

「マンション売却成功体験談!プラス400万で売れた話」

通常売却でもいくらで売れるか重要です。ちょっとしたコツや仲介業者の得意分野によって数百万円違いが出ます。

売却で不足額がでなくても、より高く売るために一括査定がオススメです。

Ⓑ買い替えローン

「買い替えローン」は、家を買い替える方のみが使える手法です。

新居が新築・中古に関わらず利用できます。

銀行によっては、住み替えローンとも言います。

メリット

・不足額を新居の住宅ローンに上乗せして借りられるので金利が安い。

デメリット

・買い替えローンの申し込みが必要。

・新居の住宅ローンも含めて1日で手続きを済ませるので長い時間かかる。

簡単に説明すると、手順はこうです。

②新居のローンを組む銀行に「買い替えローン」を申し込む。

➂売却代金と、新居で組んだ住宅ローンから不足額100万円合わせた金額を支払う。(これで古い家の住宅ローンは完済)

➃古い家のローンを完済したので、その日のうちに「抵当権抹消登記※1」と「所有権移転登記※2」を済ませて、売却完了。

※1※2:Ⓐ通常売却参考

⑤同日に新居の手続きも完了させる。

買い替えローンは新居のローンに不足額が上乗せされます。

できるだけ高く売るのはもちろんですが、同じ仲介業者に任せるなら仲介料の値引きも押してみてください。

仲介業者としては、あなたから売る・買う両方の仲介料が取れます。オイシイお客さんです!

両方の仲介を任せられるなら、値引きもできるはず!

Ⓒフリーローン(+通常売却)

「フリーローン」とは、どこの銀行にもある目的自由のローンのことです。

家の査定額がローンの残りよりも少なかった場合、不足額を自己資金で補えるならⒶの通常売却です。

でも、自己資金がない場合はフリーローンを使って補う方法もあります。

メリット

・不足額があってもフリーローンで補えるので売却ができる。

・身内に借金しなくてすむ。

・売却後は、フリーローンの返済だけでいい

デメリット

・フリーローンの事前審査に申し込む必要がある。

・借金総額は減るが、ナシにはならない

例えば、銀行の多目的ローンで100万円借り入れ、返済期間10年で月々の支払いは\10,840。

※三菱東京UFJ銀行29年9月現在の金利から計算

今売りたい事情がある、売り時を逃してしまう、などの場合はフリーローンも1つの選択肢です。

査定でおおまかな借り入れ可能な金額が出るので、不足する場合は事前に準備しておくと安心です。

フリーローンは借金なので金利がかかります。審査は事前に必要ですが、借り入れは売却の直前にしましょう。

通常売却の詳しい手順や高値売却のコツなどは以下記事も参考にしてください。

「マンション売却の内覧で300万円高く売れたテクニック集」

フリーローンも借金なので、通常売却と同じく高く売れる努力で借金は少なくできます。

例のように100万円不足しているなら、100万円査定よりも高く売れれば損しません。

Ⓓ任意売却

「任意売却」は、住宅ローンを滞納してしまった方が売却をする時1番損が少ない方法です。

任意売却とは、 住宅ローンが売却価格より多くても売却できるように不動産専門家が銀行と交渉して売却すること。

これは、すでに住宅ローンを滞納しているがまだ競売にかかっていない方しか使えません。

売却代金を住宅ローンの支払いにあて、残った金額は分割で支払います。

任意売却については、関連記事も参考にしてください。

「住宅ローンが払えないときのベストな解決法。全5パターンの難易度、家を残す方法」

メリット

・競売よりも高い値段で売れる

・債権者との交渉を専門家(不動産業者)に頼める

・引っ越し費用など新生活の費用が出る場合がある

デメリット

・ブラックリストに載ってしまう

・新たな借金ができない

任意売却では、とにかく早めに銀行に相談することが大切です。

支払いが厳しくなると銀行に相談しにくくなりますが、誠意をもって支払う意思をみせればきちんと対応してくれます。

任意売却のできる期間に銀行に行かないと、競売になってしまいます。

Ⓔ競売

「競売」は、住宅ローンが払えなくなった時の最終手段です。

滞納し、任意売却できる期間に手段を講じず、滞納し続けると競売にかけられます。

生活に与える影響が大きいので、競売になる前に手を打ってください。

競売についても、関連記事も参考にしてください。

「住宅ローンが払えないときのベストな解決法。全5パターンの難易度、家を残す方法」

メリット

なし(損します)

デメリット

・落札されたら期限までに引っ越さなくてはいけない。

・相場の6~7割でしか売れず、残る借金が多くなる。

・高額な競売費用の支払いがのしかかる

・新生活の費用が出ない

・近所にばれる(競売物件として販売されるため)

・裁判所で一般に公開される資料の中に個人情報が含まれている。

Ⓕ待つか貸す

「待つか貸す」と言うのは、そのまましばらく住み続けるか賃貸にするという考え方です。

金銭的な理由で売ろうとしている場合は使えません。

今売って不足額が出るなら、もう少し待って(住宅ローンが減ってから)売った方が賢明です。

不足額が出る場合、マンションは築年数が浅い物件のことが多くあります。

「築年数が浅い=住宅ローンを払っている年数が浅い」ということになります。

支払い年数が浅いと、月々の支払いの中でも利息の割合が多くを占めています。

なので、元金があまり減っていません。

今はマイナスでも支払いを続ければ、マンション相場と住宅ローンのバランスが取れる時が来ます。

その時まで売却を待ってみてはどうですか?

賃貸に出す場合は、管理などに不安があると思います。

そんな場合は管理などを代行するリロケーションというサービスもあります。

分譲マンションの賃貸管理代行にも10%前後の手数料がかかるので、どちらが損をしないか考える必要があります。

メリット

・今売った場合の損をなくせる。

・賃貸にした場合は家賃収入がある

デメリット

・今売りたい人には有効でない

待つ場合は、マンションの査定をきちんとしてローン残りとのバランスで何年後に売却するか計画を練ること。

貸す場合は、管理にかかる費用などを計算して損をしない家賃の設定など考える必要があります。

まとめ

いかがでしたか?

あなたはどうマンションを売ったら損しないのか、見つけられましたか?

「損をしない」とても重要です。

Ⓐ~Ⓔそれぞれの売却パターンの中でも、どう売るかによって金額に差が出ます。

最大限損をしない(得をする)ように売れるかはあなた次第です。

マンションを売却するのは人生で何度もあることではないので、納得いく売却をしてください。

マンションを高く売るには何が必要か、「マンション(不動産)売却成功への2つのカギ!」こちらも参考にしてください。