マンション売却を考えているみなさん、こんにちは。

不動産会社で15年営業をしている山内です。

私は、仕事柄マンションを売る時の質問をよくされます。

売るかどうかまだ迷っている方には、具体的に質問する相手がいませんよね。

そこで今回は、よくある質問を「売る人の事情」「お金」「不動産会社」の3つに分けて書いていきます。

参考になれば幸いです。

売る人の事情に関する質問

Q:売るのと貸すのでは、どちらが良いの?

A:将来また住む予定がないのなら、売却した方がリスクは少ないです。

「売る」と「貸す」それぞれのメリット・デメリットをみていきましょう。

売る・メリット

・売却代金が一括で入ってくる

・売った後の管理や支出がなくなる

売る・デメリット

・資産がなくなる

貸す・メリット

・家賃収入がある

・マンションを維持できる

貸す・デメリット

・入居者の募集や退去手続き、管理に手間がかかる

・修繕費用や固定資産税の支払いがある

・貸している期間にマンションの資産価値が落ちる

・貸してから売ると、投資用マンション扱いになるので税金の優遇が少なくなる

このように、売る・貸すそれぞれにメリット・デメリットがあります。

物件に関しても、

・住宅ローンが残っているか

・相続で将来住む予定がないか

・マンション自体の価値

・駅から近い人気の物件か

などによって違います。

投資用マンションになってしまうと、売却する時の税金優遇などが変わってくるので「住まなくなったから、とりあえず貸そう」と安易な考えでは損をしてしまいます。

賃貸に出してから、こんなはずじゃなかった・・と後悔しないように、賃貸に出した場合と売却した場合でよく考える必要があります。

Q:相場は知っておいた方がいいの?

A:はい、相場の確認は必ずやってください!

相場を知っていれば、査定した価格が適正か判断できるからです。

査定額が相場より、高くても低くてもきちんと根拠のある金額なら信頼できます。

査定した金額が相場よりも低ければ、どうして低いのかを尋ねることができます。

低い根拠がはっきりしなければ、「安く売り出して早く売ってしまおう」という悪質な業者だと見分けることができます。

高い場合は何が付加価値になっているのか聞いておきましょう、自分では発見できなかったポイントが付加価値になっていることが案外とあります。

不動産売買では、売り手が不利と言われています。

査定から相場を把握して仲介業者の言いなりにならないようにすることが、成功につながります。

Q:住みながら売ることはできるの?

A:はい、できます。

多くの方が住みながら売却活動をしています、その方が仮住まいの費用などを抑えられるからです。

売り主にとっては、生活している家に内覧で他人を招き入れるので掃除など大変な部分があると思います。

しかし買い主にとっては、生活している家での内覧の方が具体的なイメージが湧きやすくなります。

空き家になってからの内覧よりも、住んでいる内覧の方が成約スピードが早いというデータもあります。

仮住まいにお金をかけるよりも、住みながらの売却をオススメします。

Q:住宅ローン返済中だけど、売れるの?

A:はい、売れます。

たくさんの方が住宅ローンが残ったまま売りに出し、売ったお金で清算するという方法をとっています。住宅ローンの残りよりも、売ったお金の方が多ければ手元にお金が残ります。売ったお金で住宅ローンがまかないきれなかった場合は、自己資金で補うか、買い替えローンというものもあります。

Q:買い替えのとき、売るのと買うのはどちらを先にした方がいいの?

A:「先に売る」がオススメです。

理由は2つあります。

・先に売った方が、新居の自己資金に余裕がうまれるから

・新居の住宅ローンを組む時、手続きが簡単に済むから

です。

「先に買う」場合、マンションを売ったお金が手に入るのは新居を買った後ということになります。先に売っていれば売ったお金を新居の資金に回せますが、それができません。その分住宅ローンを多く組むことになってしまいます。

さらに、住宅ローンを組む時の審査にも影響します。

そして、売るマンションにまだ住宅ローンが残っていた場合、残りの住宅ローン+新居の住宅ローンで審査を受けることになり、一気にハードルが高くなってしまいます。

先に売っていれば新居が決まるまでの仮住まい資金は必要ですが、売ったお金を頭金にできるので借りる住宅ローンを借りる金額が少なくてすみます。

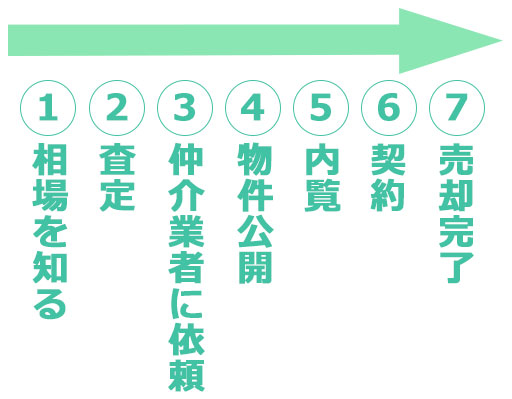

Q:売るまでの流れは?

A:相場を知ることから売却完了まで、7つのステップに分けられます。

Q:リフォームってしたほうがいいの?そのままの方がいい?

A:お金をかけたリフォームは必要ありません。

キレイにしておくという基準は人によって違います。

小さなお子さんがいる家、夫婦だけの家、汚れる度合いも全く違います。

あなたの家をどんな人が欲しがるのかわからないのに、お金をかけてリフォームする必要はありません。

ほとんどの場合、リフォームの代金を売却代金に上乗せできないからです。

でも、出来る範囲でキレイにしておく事は必要です。

中古マンションを見に来る人は、新築のようなきれいさは期待していません。

大切なのは、清潔感です。

水まわり、床のワックス、壁紙の汚れなど、自分でがんばってできる部分はキレイにしておきましょう。

Q:不要な家具は処分しないとダメ?

A:はい、いくら不要でも自分で処分してください。

マンションを売る時は、原則として空の状態で引き渡します。

ただし、契約や条件交渉の時に買い手に引き渡す約束をしたものは置いて行けます。

例えば、

・新居には新しいエアコンを取り付けるので引き渡し可能

・照明器具は引き渡し可能

・カーテンは新居とサイズが合わないので引き渡し可能

など、契約までにまとめておくと良いでしょう。

ただし、高価なものだからと言って売却価格が上がるわけではありません。

買い主と取り決めた物以外は、すべて自分で処分しなければいけません。

引っ越し業者やリサイクルショップに引き取ってもらう、自治体のゴミ収集に出すなど、計画的に処分していきましょう。

お金に関する質問

Q:売るときにかかる税金や費用はいくらぐらい?

A:だいたいの費用は、査定額で計算できます。

マンションを売る時の費用で1番多くを占めるのは仲介手数料です。

多いものから順に、

- 仲介手数料→仲介業者に支払う:(売却代金×3%+6万円)×消費税

- 抵当権抹消・移転登記→司法書士に支払う:数万円

- 繰り上げ返済の手数料→金融機関に支払う:数万円(借入金額による)

- 収入印紙代→郵便局で購入:1万円~

費用や税金は、売却価格が決まらないと確定はしません。

でも、いくらぐらい準備しておけばいいのか知りたいですよね。

査定を何社か取れば、だいたいの相場がわかるので費用も計算できます。

例えば収入印紙代、1万円~となっていますが1,000万円超~5,000万円以下の売却は1万円です。

収入印紙のように、はっきりとした売却金額が出なくても確定する費用もあります。

Q:売った年の固定資産税はどうなるの?

A:売った後の固定資産税は日割りで受け取ります。

固定資産税は、その年の1月1日の所有者に請求が来ます。

マンションを売ったら、清算(引き渡し)の前日までが売り主負担、清算当日からが買い主負担として買い主から戻ってきます。

翌年からは請求は来ません。

Q:売ると、確定申告が必要になるの?

A:はい、必ず確定申告はしましょう。

マンションを売却すと、売却代金が入ってきます。

売却で利益が出たか、損したかに関わらず確定申告は必要です。

マンションを売った利益は単純なプラスマイナスではなく、譲渡所得というもので計算されるからです。

通常の所得とは別に計算される分離課税で、税金が戻ってきたり一定のプラスなら税金がかからない優遇もあります。

優遇も確定申告をしなければ受けられず、損をしてしまいます。

面倒で難しいですが、確定申告の時期になると税務署で教えてもらえるので必ずしましょう。

不動産会社に関する質問

Q:査定では何をするの?

A:ネット査定と訪問査定の2つがあります。

査定の種類と内容を確認しましょう。

ネット(机上)査定

実際の物件は見ず、情報のみで査定する方法です。

周辺の物件相場、市場の動向、物件情報などで出すので簡易的ですが早く結果が出ます。

情報だけなので、同じマンションなら似たような査定額になります。

物件を見ていないので、査定額に幅があります。

メールやサイトから依頼して、メールや電話で査定結果を受け取ります。

訪問査定

実際に不動産業者が1時間ほど物件を見て査定を出します。

物件の状態、リフォームの有無、設備の入れ替えなども査定に影響します。

ネット査定より具体的で物件ごとに査定額が違います。

より具体的な金額なので、査定額が出るのは数日後。

売り出し価格の参考になります。

Q:不動産会社によって査定額は違うの?

A:はい、違います。

同じ物件を同じ時期に査定しても、不動産業者によって査定額は違います。

・独自の査定基準が不動産業者によってあるから

・得意分野とそうでない分野があるから

・担当者の経験値やスキルにもよるから

・会社の方針がそれぞれ違うため

マンションなら、マンション売却が得意な会社で経験豊富な担当者にお願いしたいですよね。

Q:仲介手数料が0円の不動産会社ってどうなの?

A:どうして0円にできるのか、よく考えましょう。

不動産の仲介業者は、仲介手数料で収入を得ています。

売らなければ1円も収入がないわけです。

例えば、1つの業者で売り手と買い手の両方を仲介できれば仲介手数料は両方から入ります。

仲介手数料が0円にできるのは、その場合のみです。

仲介業者の立場で考えると、他にお客さんを取られたら赤字です。

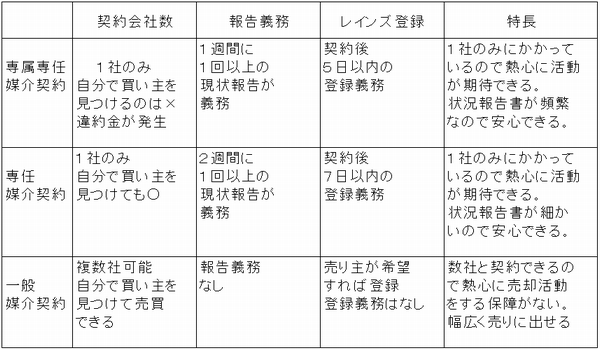

なので他の業者とは契約できないように、専属専任媒介契約か専任媒介契約を進めてきます。

そうすると、広く売却活動ができないので、せっかくの売れるチャンスを逃してしまうかもしれません。

中には両方の仲介をしても、売り手側・買い手側にそれぞれ担当者をつけてくれる業者もあります。

ですが、その場合はそれぞれに経費・人件費がかかっているので0円にはできないでしょう。

売れるチャンスを逃すことが1番の損です。

仲介手数料0円は魅力的ですが、それよりもしっかり業者を見極めることが重要です。

Q:営業マンと相性が合わなかったら、変えてもいいの?

A:はい、変更はできます。ですが、難しいのが現実です。

不動産業者の営業マンは、ほとんどが地域担当制のエリアで分けられています。

地域の特性をよく知っていたり、住環境や学区にも詳しくなるので当然のことです。

同じエリアで何人もいるわけではないので、担当を変えれば経験の浅い人が担当になることになります。

営業マンを変えることは、同じ会社の中では難しいのが現実です。

それよりも、仲介業者を変える方が簡単です。

すでに契約した仲介業者と、専属専任媒介契約か専属媒介契約をしているなら、

・契約期間が終わる3ヶ月を待つ

・広告費などのかかった経費を支払い解約

のどちらかしかありません。

一般媒介契約なら、契約に関する縛りがないので同時に複数社と契約できます。

しかし、この迷っている段階ですでに時間がもったいなく過ぎていきます。

待つ3ヶ月で好機を逃してしまうこともあります。

それなら一括査定で、合う業者を探した方が良いスタートができます。

失敗したり迷ったりするより、まずは一括査定でたくさんの業者の中から合う業者を探す。

そしてマンションが売れるチャンスを逃さない!これが1番良いスタートの切り方です。

Q:査定後、不動産会社に断ってもいい?

A:はい、もちろん断れます。

実際に売り出す前、何社かに査定を頼んでも全ての業者と契約する訳ではありません。

当然ながら、断らなくてはいけない業者も出てきます。

ここで気を付けたいのは「断り方」です。

決めた業者で上手くいかなかった時、利用する可能性があるからです。

断る理由でベストなのが「知り合い・身内の業者に頼むことにしました」です。

こんな理由では断られる業者も食い下がれません。

万が一決めた業者で上手くいかなかったら「知り合いでは気を使って上手くいかなかった」とまた依頼できます。

また、買うお客さんを連れてきてくれるかもしれません。

今回お世話にならなくても、悪い印象はさけましょう。

まとめ

いかがでしたか?

マンションを売るという大きな決断の中には、小さな疑問がたくさんあると思います。

すでに仲介業者と契約している場合は質問もできますが、その手前で疑問がたくさんあって売却に踏み切れない方も多いと思います。

人生に何度もあることではないので、この記事がベストな売却のお手伝いになれば幸いです。